保障金融消费者基本权利

2015年11月13日,国务院办公厅发布了《关于加强金融消费者权益保护工作的指导意见》,明确了金融机构消费者权益保护工作的行为规范。 要求金融机构充分尊重并自觉保障金融消费者的财产安全权、知情权、自主选择权、公平交易权、依法求偿权、受教育权、受尊重权和信息安全权等基本权利,依法、合规开展经营活动。这是首次从国家层面对金融消费权益保护进行具体规定,强调保障金融消费者的八项权利。

要求金融机构充分尊重并自觉保障金融消费者的财产安全权、知情权、自主选择权、公平交易权、依法求偿权、受教育权、受尊重权和信息安全权等基本权利,依法、合规开展经营活动。这是首次从国家层面对金融消费权益保护进行具体规定,强调保障金融消费者的八项权利。

个人账户分类及功能

全面推进个人账户分类管理制度,从消费者角度考虑,主要是基于以下两个方面的考虑:一是为了强化个人对本人账户的管理。目前,全国人均账户达5.69户,已经造成大量账户闲置,账户中涉及个人信息,如果保管不善,容易形成风险。二是为了建立个人账户保护机制。随着信息技术的发展,账户应用场景越来越多,信息泄露风险也随之增高,资金被被盗刷、被窃取的可能性也越大。通过账户分类,可有效保护个人账户信息和资金安全。

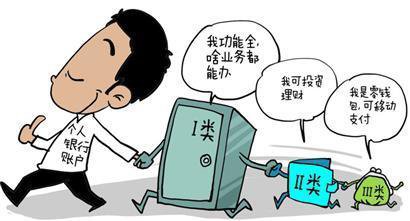

根据开户申请人身份信息核验方式和风险等级,个人银行结算账户分为Ⅰ、Ⅱ、Ⅲ类。其中,Ⅰ类户为当前个人在银行柜面开立、现场核验身份的账户,具有全功能,每个人在同一家银行(以法人为单位)只能开立一个I类户;Ⅱ、Ⅲ类户为通过银行柜面或者互联网等电子渠道开立的银行账户,具有有限功能,其中Ⅱ户经银行工作人员面对面核实可配发实体卡片。

根据账户功能分为:

I类账户可视作“金库”,该账户功能齐全,资金流入流出无限额。可以作为工资账户或个人财富主账户,主要用于大额消费、大额资金流转、储蓄存款及投资理财。I类户不必随身携带,减少对外暴露带来的风险。

Ⅱ类账户可视作“钱包”,该账户办理存款、购买投资理财产品,限额消费和缴费、限额向非绑定账户转出资金,既可满足日常使用,又可避免大额资金损失。

Ⅲ类账户可视作“零钱包”,主要用于小额高频交易,账户余额不得超过1000元,适用于绑定支付账户(如微信、支付宝绑定)、移动支付及日常小额高频交易。

因此,消费者通过合理使用各类账户,既可享受现代支付带来的便利,又可以有效保护个人资金安全。

来源:“金融消费者权益日”宣传手册

责任编辑:曾琴