为配合营改增相关政策制度的执行,在原有发票管理制度基础上,税务机关代开发票的规定相应发生了较大的变化。主要有以下几个方面:

一、代开机关的变化

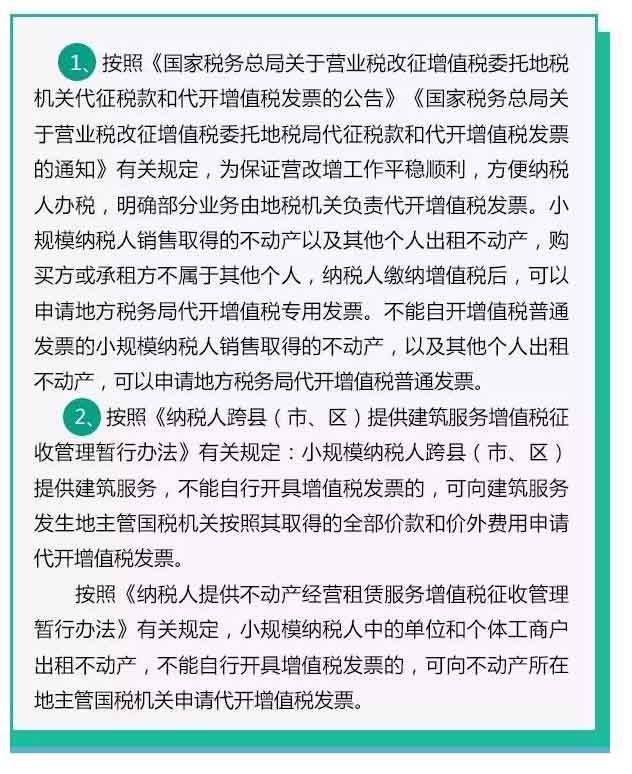

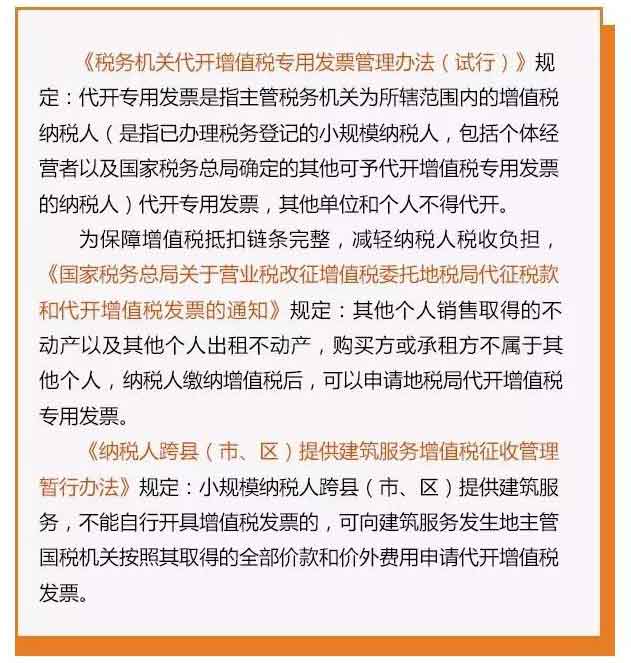

二、代开对象的变化

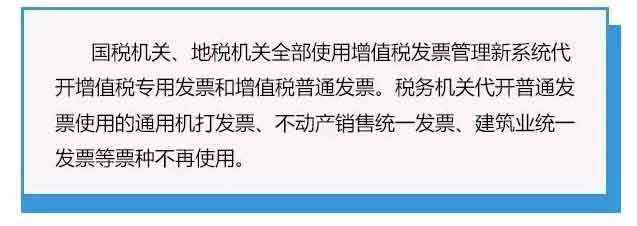

三、代开发票票种的变化

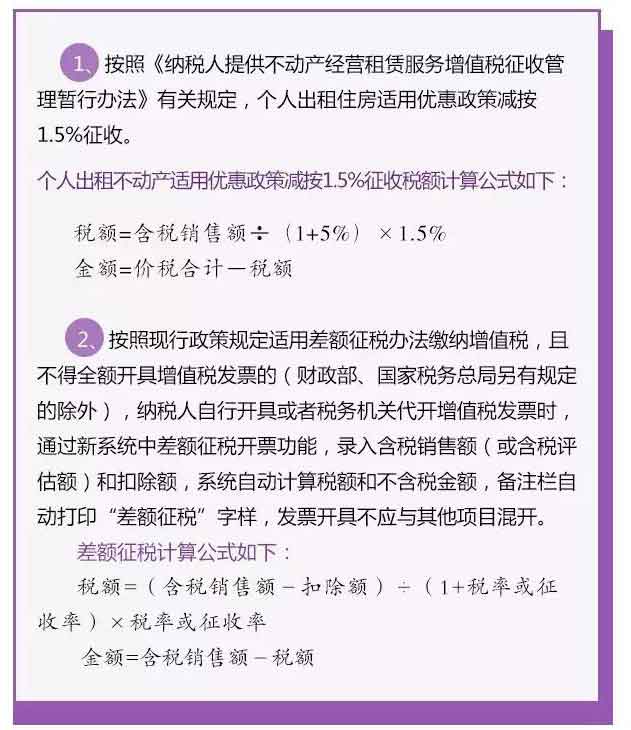

四、代开发票增加特殊的计税方法

五、小规模纳税人跨县(市、区)提供建筑服务实际预缴税款可能会不等于发票票面注明的税款

来源:国家税务总局

(责任编辑 郜月飞)

为配合营改增相关政策制度的执行,在原有发票管理制度基础上,税务机关代开发票的规定相应发生了较大的变化。主要有以下几个方面:

一、代开机关的变化

二、代开对象的变化

三、代开发票票种的变化

四、代开发票增加特殊的计税方法

五、小规模纳税人跨县(市、区)提供建筑服务实际预缴税款可能会不等于发票票面注明的税款

来源:国家税务总局

(责任编辑 郜月飞)